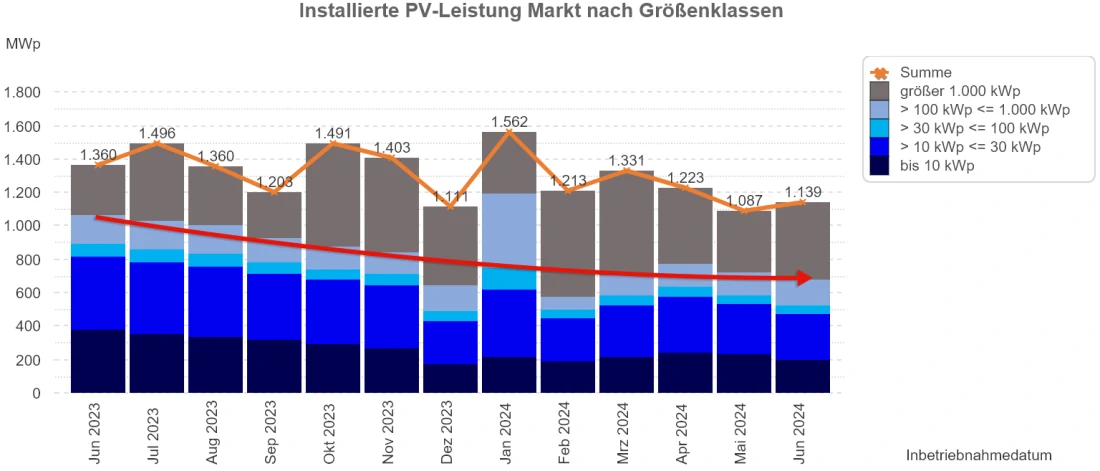

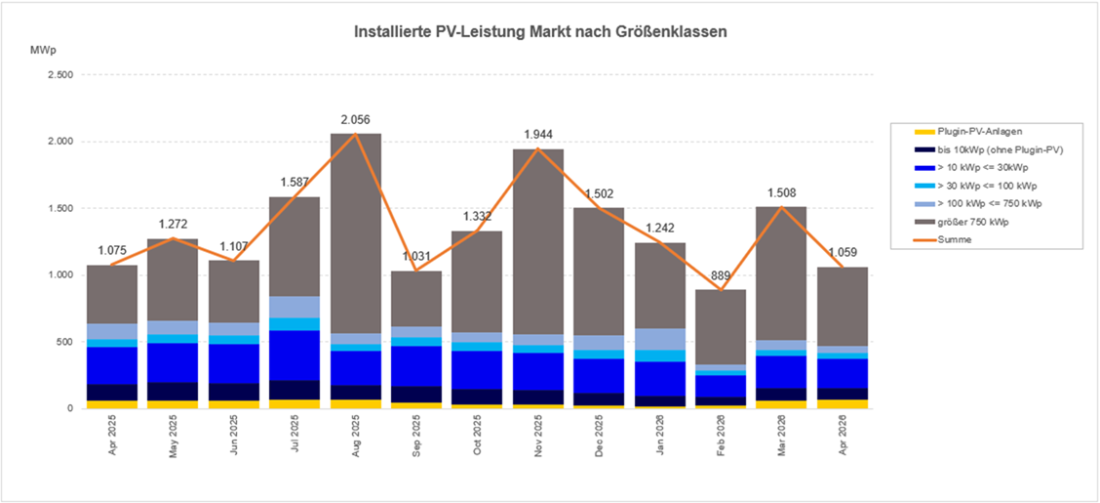

Der August präsentiert sich mit deutlichen Gegensätzen: Während die Nachfrage nach privaten Dachanlagen und Heimspeichern auf ein historisches Tief fällt, erreichen Großanlagen im Megawattbereich neue Rekordwerte. Die Absenkung der Einspeisevergütung hatte bereits Teile der Nachfrage in den Juli verschoben, wodurch der August spürbar schwächer ausfällt. Der Gesamtzubau verdeutlicht damit einen Monat voller Kontraste – Rückgang bei Kleinanlagen, Wachstumsschub bei Großprojekten.

Speicherzubau auf niedrigstem Stand seit 2022

Mit 284 MWh verzeichnete der Speicherzubau im August den niedrigsten Wert seit Oktober 2022, als lediglich 231 MWh installiert wurden. Besonders die Heimspeicher bis 30 kWh erreichten ihr schwächstes Ergebnis seit Dezember 2022. In der Jahressumme von Januar bis August stehen 3.472 MWh zu Buche – ebenfalls der niedrigste Wert seit 2022. Nach der stabilen Nachfrage im Vorjahr ist der Rückgang in diesem Jahr besonders gravierend, da er die Aufwärtstendenz der vergangenen Jahre abrupt stoppt.

Auch unter Berücksichtigung möglicher Nachmeldungen wird sich am generellen Befund wenig ändern: Eine Trendumkehr ist nicht erkennbar. Neben dem üblichen Sommerloch belasten vor allem Unsicherheiten bei den gesetzlichen Rahmenbedingungen den Markt. „Die Speicherzahlen im August sind ein deutlicher Warnschuss“, betont EWS-Gründer und Geschäftsführer Kai Lippert. „Gerade dem Heimspeichermarkt fehlen neue Impulse. Zeitgemäßes Marketing, attraktive Geschäftsmodelle und klare politische Signale sind nötig, damit der Markt wieder Fahrt aufnehmen kann.“

Privater PV- und Speichermarkt schwächelt

Wie bei den Heimspeichern verzeichnete auch der Zubau privater Dachanlagen im August den niedrigsten Wert des Jahres. Die Abkühlung im Residential-Segment zeigt sich somit deutlich, denn PV und Speicher sind hier traditionell eng miteinander verbunden. Die Absenkung der Einspeisevergütung im Juli führte zu einem Vorzieheffekt, der die Sommerpause zusätzlich verstärkte. „Viele Projekte wurden vorgezogen, was die Nachfrage im August nochmals drückte“, erklärt Jan Paul Dahm, EWS-Geschäftsführer und Sohn des Firmengründers. „Für Kleinanlagen sind die gesunkenen Vergütungssätze in Verbindung mit unklarer Förderpolitik besonders kritisch – der PV-Markt braucht dringend Anreize!“

Großanlagen erreichen historischen Spitzenwert

Im Gegensatz dazu erzielten Großanlagen, insbesondere Freiflächenanlagen über 1.000 kWp, im August mit 1.295 MWp einen neuen Höchstwert. Vergleichbar hohe Zubauzahlen gab es zuletzt im Dezember 2011 mit 1.216 MWp. Für nahezu alle anderen Anlagengrößen – ausgenommen Plugin-PV-Anlagen – war der August hingegen der schwächste Monat seit Oktober 2022. „Die Rekordzahlen in der Großanlagensparte zeigen das enorme Potenzial. Dieses Segment allein reicht jedoch nicht, um die Energiewende im gewünschten Tempo umzusetzen. Mehr Aufmerksamkeit in Politik und Gesellschaft für private und gewerbliche Anlagen ist notwendig“, fordert Jan Paul Dahm. „Die Renditen für Betreiber sind derzeit so attraktiv wie selten zuvor.“

Strukturelle Herausforderungen und Ausblick

Der August verdeutlicht nicht nur das saisonale Nachfrage-Tief, sondern auch strukturelle Probleme. Vorzieheffekte sorgen für deutliche Schwankungen, während Anreize für Kleinanlagen und Speicher fehlen. Positive Marktimpulse durch Elektromobilität, Wärmepumpen und Eigenverbrauch bleiben weiterhin interessant, müssen jedoch wieder stärker ins Bewusstsein potenzieller Investoren rücken. Auch der erhoffte Investitionsschub bei der gewerblichen Eigenstromversorgung lässt auf sich warten – obwohl die wirtschaftlichen Rahmenbedingungen aktuell ausgesprochen günstig sind.